Quel est le niveau des taux immobiliers en décembre 2025 ?

Comment cela affecte-t-il votre capacité d’emprunt pour un achat ou un investissement ?

Le taux immobilier en décembre 2025 influence fortement les décisions d’achat, de vente et de renégociation.

Nous présentons les taux de crédit immobilier de décembre 2025, les taux bas et les taux moyens par durée.

Nous analysons aussi l’évolution sur 6 mois, 1 an et 3 ans, et expliquons les facteurs économiques.

Contactez votre conseiller immobilier Capifrance local pour une analyse personnalisée et un accompagnement complet.

Taux immobilier pour un prêt en décembre 2025 : taux les plus bas et taux moyens selon la durée d’emprunt

En décembre 2025, le marché du crédit immobilier affiche des niveaux attractifs pour de nombreux profils d’emprunteurs. Les grilles montrent cependant une stabilisation après des variations en 2025.

Taux moyens en décembre 2025

Durée du prêt | Taux moyen de prêt immobilier |

|---|---|

10 ans | 3.04% |

15 ans | 3,11 % |

20 ans | 3,23 % |

25 ans | 3,34 % |

En décembre 2025, les taux moyens observés sont approximativement : 3,04 % sur 10 ans et 3,11 % sur 15 ans.

Pour les durées longues, les moyennes sont autour de 3,23 % sur 20 ans et de 3,34 % sur 25 ans.

Meilleurs taux en décembre 2025

Durée du prêt | Meilleur taux immobilier |

|---|---|

10 ans | 2,70% |

15 ans | 2,85 % |

20 ans | 2,99 % |

25 ans | 3,10 % |

Les meilleurs taux proposés pour des profils très solides se situent aujourd’hui autour de 2,70 % sur 10 ans et 2,85 % sur 15 ans.

Pour les durées longues, les offres très compétitives descendent autour de 2,99 % sur 20 ans et de 3,10 % sur 25 ans.

Taux d'usure

Le taux d’usure applicable entre le 1er octobre et le 31 décembre 2025 sert de plafond légal. Il est fixé aux alentours de 3,17 % pour les prêts inférieurs à 10 ans.

Pour les prêts de 10 ans à moins de 20 ans, le taux d’usure est proche de 3,53 %. Pour les prêts de 20 ans et plus, il est d’environ 3,82 %.

Concrètement, le taux influence la mensualité et la capacité d’emprunt. Une durée plus longue réduit la mensualité mais augmente le coût total.

Exemple hors assurance : emprunter 250 000 € sur 20 ans à 3,23 % donne une mensualité d’environ 1 415 €.

Autre exemple hors assurance : emprunter 300 000 € sur 25 ans à 3,34 % revient à environ 1 476 € par mois.

Comparez toujours le taux nominal et le TAEG. Ce dernier inclut l’assurance et les frais. Il révèle le coût réel du prêt.

Taux immobilier sur 10 ans et 15 ans en décembre 2025

Sur les durées courtes, les taux restent compétitifs en décembre 2025. Les taux moyens se situent autour de 3,04 % sur 10 ans et 3,11 % sur 15 ans.

Les meilleures offres pour profils excellents peuvent descendre sous la barre des 3 % sur 10 ou 15 ans.

Un prêt sur 10 ans implique des mensualités élevées. Il réduit significativement le coût total des intérêts.

Par exemple, pour 150 000 € sur 10 ans à 3,04 %, la mensualité hors assurance est proche de 1 451 €.

Sur 15 ans, la mensualité baisse et le coût total reste maîtrisé.

Pour 200 000 € sur 15 ans à 3,11 %, la mensualité hors assurance tourne autour de 1 392 €.

Les banques favorisent des profils avec une stabilité d’emploi et un faible taux d’endettement. Améliorer son dossier aide à obtenir le meilleur taux.

Taux immobilier sur 20 ans et 25 ans en décembre 2025

Les durées longues restent majoritaires pour l’accès à la propriété. En décembre 2025, les taux moyens sont d’environ 3,23 % sur 20 ans et 3,34 % sur 25 ans.

Ces durées permettent d’augmenter la capacité d’emprunt en lissant la mensualité. Elles entraînent cependant un coût total du crédit plus élevé.

Exemples : 250 000 € sur 20 ans à 3,23 % = environ 1 414 € par mois hors assurance.

La même somme sur 25 ans à 3,34 % donne environ 1 230 € par mois hors assurance.

Le taux fixe reste attractif pour sécuriser le budget familial. Il évite les variations de mensualités quand les marchés sont incertains.

Consultez un conseiller Capifrance pour comparer des solutions mixtes. Le réseau peut aussi mettre en relation avec des courtiers compétents.

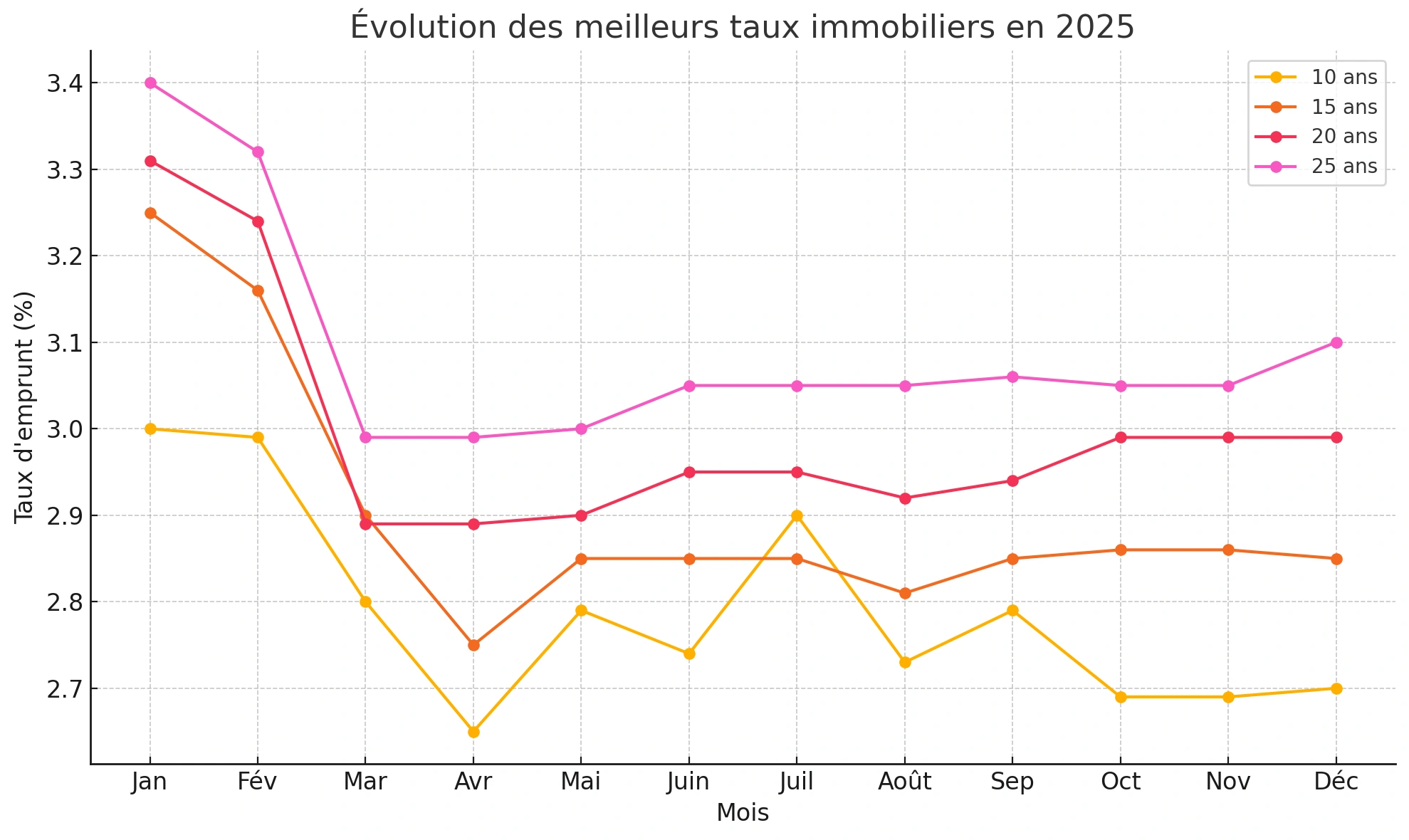

Évolution des meilleurs taux de crédit immobilier depuis 6 mois, 1 an et 3 ans

Période en 2025 | 10 ans | 15 ans | 20 ans | 25 ans |

|---|---|---|---|---|

Janvier | 3,00% | 3,25% | 3,31% | 3,40% |

Février | 2,99% | 3,16% | 3,24% | 3,32% |

Mars | 2,80% | 2,90% | 2,89% | 2,99% |

Avril | 2,65% | 2,75% | 2,89% | 2,99% |

Mai | 2,79% | 2,85% | 2,90% | 3,00% |

Juin | 2,74% | 2,85% | 2,95% | 3,05% |

Juillet | 2,90% | 2,85% | 2,95% | 3,05% |

Août | 2,73% | 2,81% | 2,92% | 3,05% |

Septembre | 2,79% | 2,85% | 2,94% | 3,06% |

Octobre | 2,69% | 2,86% | 2,99% | 3,05% |

Novembre | 2,69% | 2,86% | 2,99% | 3,05% |

Décembre | 2,70% | 2,85% | 2,99% | 3,10% |

Sur les six derniers mois, la tendance montre une stabilisation des taux. La période juin–décembre 2025 a été marquée par peu de variations nettes.

Sur un an, la tendance a été favorable. Après des pics en 2024, 2025 a vu une baisse progressive des taux moyens.

Sur trois ans, la dynamique reste contrastée. On est passé d’un contexte de taux très bas à une phase haussière, puis à une consolidation récente.

Les baromètres Cafpi montrent une amélioration du pouvoir d’achat immobilier pour certains emprunteurs. La volatilité des marchés demeure cependant un paramètre à surveiller.

Suivre l’évolution des indices et des décisions de la BCE reste essentiel. Une variation rapide de l’OAT 10 ans peut modifier les grilles bancaires.

Analyse de l’évolution des taux d’emprunt immobilier en France

L’évolution des taux dépend de facteurs macroéconomiques et réglementaires. La BCE, les taux directeurs et l’inflation jouent un rôle central.

Quand la BCE relève ses taux pour combattre l’inflation, le coût de refinancement augmente. Les banques ajustent alors leurs offres à la hausse.

Les OAT 10 ans influencent le financement des banques. Une hausse des OAT pousse souvent à une remontée des taux immobiliers.

Des mesures nationales, comme l’évolution du taux d’usure, impactent aussi la distribution des crédits. Un relèvement de l’usure assouplit les conditions bancaires.

Le contexte géopolitique et les chocs externes renforcent l’incertitude. Les établissements bancaires adaptent leurs grilles selon leur appétit pour le risque.

Pour l’emprunteur, améliorer son profil reste la meilleure stratégie. Un apport solide et une situation professionnelle stable facilitent l’obtention du meilleur taux.

Prévisions des taux de crédit immobilier pour 2026 : tendances et évolutions possibles

Pour 2026, trois scénarios plausibles permettent d’évaluer les risques et opportunités. Ils se fondent sur l’inflation, la BCE et l’évolution des OAT.

Chaque scénario indique l’impact probable sur la capacité d’emprunt et sur la mensualité. Ils servent de cadre pour décider d’emprunter ou d’attendre.

Nous les présentons pour vous aider à planifier votre projet immobilier selon votre profil et vos priorités.

Scénario optimiste pour les taux de crédit immobilier en 2026

Hypothèse : l’inflation se stabilise durablement. La BCE adopte une politique plus accommodante.

Les OAT reflètent cette détente. Les taux pourraient baisser de 0,10 à 0,40 point par rapport à décembre 2025.

Conséquence : les taux courts pourraient repasser sous 3 %. Les durées longues pourraient tourner autour de 3,00–3,20 %.

Conseil : si votre projet est flexible, attendez quelques mois. Demandez à votre courtier ou conseiller Capifrance de surveiller les grilles.

Scénario réaliste ou prudent pour les taux immobiliers en 2026

Hypothèse : l’inflation ralentit mais reste au-dessus de la cible. La BCE ajuste sa politique prudemment.

Les taux devraient rester stables ou augmenter légèrement, de 0 à +0,30 point.

Les repères possibles : ~3,11 % sur 10–15 ans, ~3,40 % sur 20 ans, ~3,60 % sur 25 ans.

Conseil : finaliser un projet bien préparé reste pertinent. Verrouillez un dossier solide et négociez via un courtier ou un conseiller.

Scénario pessimiste pour l’évolution des taux de prêt immobilier

Hypothèse : inflation persistante ou durcissement monétaire marqué de la BCE. Tensions géopolitiques persistantes.

Les taux pourraient augmenter de +0,40 à +0,80 point sur l’année 2026.

Conséquence : la capacité d’emprunt baisserait nettement. Le coût total du crédit augmenterait fortement pour les durées longues.

Conseil : pour un projet urgent, sécurisez un taux fixe maintenant. Sinon, augmentez l’apport ou réduisez le montant emprunté.

Conseils aux acquéreurs en décembre 2025 au regard des taux de crédit immobilier actuels et prévisions

Décembre 2025 reste un mois clé. Les taux sont attractifs mais la prudence demeure de mise.

Commencez par calculer votre capacité d’emprunt. Tenez compte des revenus nets, du taux d’endettement et de l’apport.

Un apport plus élevé reste un levier efficace pour obtenir un meilleur taux. Il réduit aussi le coût total du crédit.

Pour négocier le meilleur taux, soignez votre dossier. Montrez stabilité d’emploi, faibles dettes et épargne disponible.

Faites jouer la concurrence. Sollicitez un courtier et demandez l’appui de votre conseiller Capifrance local.

Anticipez l’assurance emprunteur. La délégation d’assurance peut réduire le TAEG et la mensualité finale.

Optimiser son profil emprunteur et négocier le meilleur taux

Pour décrocher un taux attractif, améliorez votre apport et stabilisez vos revenus. Nettoyez vos comptes bancaires.

Un courtier connaît les grilles des banques et négocie souvent de meilleures conditions. Il est utile pour les profils atypiques.

Renégocier en cours de prêt peut être rentable si les taux baissent significativement. Calculez le gain net après frais.

Calculer sa capacité d’emprunt et ses mensualités pour un projet immobilier réussi en 2026

Utilisez un simulateur ou demandez une simulation à votre conseiller. Le TAEG doit être intégré à l’analyse.

Exemple pratique : pour 4 500 € de revenus nets mensuels, un taux de 3,23 % sur 20 ans permet d’emprunter environ 296 000 €, selon le taux d’endettement retenu.

Prévoyez aussi les frais annexes : notaire, diagnostics, travaux et frais de dossier. Ils influent sur l’apport nécessaire.

Conseils aux propriétaires vendeurs : est-ce le bon moment pour vendre son bien immobilier en décembre 2025 et début 2026 ?

En décembre 2025, le marché montre des signes de consolidation. Les acheteurs reprennent leurs projets, surtout pour les biens spacieux.

Vendre maintenant permet souvent de toucher des acquéreurs motivés par des taux encore attractifs.

L’accompagnement d’un conseiller Capifrance local apporte une réelle valeur. Estimation précise, préparation du dossier et stratégie ciblée améliorent la vente.

Si vous achetez ensuite, le conseiller vous orientera vers des courtiers partenaires. Ils optimiseront le financement de votre futur achat.

Soigner la présentation du bien, proposer des diagnostics complets et fixer un prix réaliste restent essentiels.

Pourquoi se lancer dans son projet de vente immobilière en décembre 2025 ?

Les volumes de transactions se redressent. Certains segments, notamment les maisons, attirent davantage d’acheteurs.

Vendre en décembre peut profiter d’une demande soutenue pour des biens bien positionnés.

Un conseiller Capifrance local adaptera la stratégie selon votre marché et votre commune.

L’importance d’un suivi personnalisé par un conseiller Capifrance

Le suivi inclut une estimation professionnelle et un plan de commercialisation. Le conseiller vous accompagne jusqu’à la signature.

Le réseau Capifrance facilite la mise en relation avec des courtiers. Cette coordination simplifie la vente et l’achat.

Un suivi personnalisé réduit les risques et optimise les chances de vendre rapidement au meilleur prix.

Pourquoi choisir un conseiller immobilier Capifrance local pour votre projet de vente ou achat ?

Les conseillers Capifrance sont implantés localement. Ils maîtrisent les spécificités de chaque marché territorial, où ils jouent un rôle essentiel.

Ils proposent un suivi personnalisé et une stratégie adaptée. Ils assistent aussi par la mise en relation avec des courtiers immobiliers.

En choisissant Capifrance, vous bénéficiez d’outils professionnels et d’un réseau national d’acquéreurs qualifiés.

Contactez votre conseiller immobilier local pour une estimation ou un accompagnement dans votre projet d'achat immobilier ou de vente.

Consultez également nos annonces immobilières partout en France pour trouver le bien que vous recherchez.

Conclusion

- Les taux immobiliers en décembre 2025 restent attractifs, avec des taux moyens autour de 3,04 % (10 ans), 3,11 % (15 ans), 3,23 % (20 ans) et 3,34 % (25 ans).

- Les meilleurs taux dépendent du profil emprunteur. Apport et stabilité d’emploi restent déterminants.

- L’évolution récente montre une stabilisation après des fluctuations. Suivez l’OAT 10 ans et la BCE pour anticiper.

- Trois scénarios pour 2026 permettent d’adapter votre stratégie : baisse modérée, stabilité/prudence ou remontée des taux.

- Acquéreurs : calculez votre capacité d’emprunt, optimisez votre dossier et sollicitez un courtier si nécessaire.

- Vendeurs : un accompagnement local et une stratégie ciblée restent la clé pour vendre au meilleur prix.

- Pour sécuriser et réussir votre projet immobilier, contactez votre conseiller immobilier Capifrance local.

FAQ

Quel est le taux immobilier actuellement en France ?

En décembre 2025, les taux moyens sont d’environ 3,04 % (10 ans), 3,11 % (15 ans), 3,23 % (20 ans) et 3,34 % (25 ans) (source : Cafpi).

Quand les taux immobiliers vont-ils baisser ?

Une baisse dépendra de l’évolution de l’inflation et des décisions de la BCE. Les prévisions restent prudentes.

Quel est le taux immobilier en 2025 ?

En 2025, les taux ont oscillé généralement entre 2,70 % et 3,65 % selon la durée et le profil.

Quel taux pour un prêt immobilier ?

Le taux dépend de la durée, du profil et de la banque. Repères en décembre 2025 : 3,04 % sur 10 ans, 3,11 % sur 15 ans, 3,23 % sur 20 ans, 3,34 % sur 25 ans.

Quel était le taux immobilier en 2024 ?

En 2024, les taux moyens étaient souvent supérieurs à 3,70 % sur les durées longues.

Pourquoi les taux immobiliers augmentent-ils ?

La hausse provient surtout de la remontée des taux directeurs, d’une inflation élevée et d’un renchérissement des OAT.

Comment calculer le taux immobilier ?

Le TAEG regroupe le taux nominal, les frais et l’assurance. Utilisez un simulateur ou demandez une simulation.

Comment négocier ou renégocier son taux immobilier ?

Préparez un bon dossier, comparez les offres et faites appel à un courtier pour mettre les banques en concurrence.

Comment conserver son taux immobilier ?

Le taux est garanti à la signature de l’offre pour une durée limitée. Finalisez rapidement pour le conserver.

Comment obtenir un taux immobilier bas ?

Améliorez votre profil, augmentez l’apport, négociez et envisagez une délégation d’assurance pour diminuer le TAEG.

À quoi s'attendre pour les taux immobiliers en 2026 ?

En 2026, tout reste possible : stabilité, légère hausse ou légère baisse, selon l’inflation, la BCE et les marchés obligataires.

Quels sont les taux moyens des prêts immobiliers en décembre 2025 ?

En décembre 2025, les taux moyens des prêts immobiliers se situent autour de 3,04 % sur 10 ans, 3,11 % sur 15 ans, 3,23 % sur 20 ans et 3,34 % sur 25 ans. Ces niveaux reflètent une stabilisation des taux observée ces derniers mois.

Quel impact la BCE a-t-elle sur les taux de crédit immobilier ?

Les décisions de la BCE (Banque centrale européenne) influencent les taux directeurs, qui à leur tour orientent les conditions d’emprunt fixées par les établissements bancaires. En période de maîtrise de l'inflation, une baisse des taux BCE peut entraîner une tendance à la baisse des taux de crédit immobilier.

Pourquoi les OAT influencent-ils les taux d’intérêt immobiliers ?

Les OAT (Obligations Assimilables du Trésor) sont un indice de référence utilisé par les banques pour fixer les taux. Une baisse des OAT signifie un coût de financement moindre pour les banques, ce qui peut conduire à une baisse des taux d'intérêt pour les emprunteurs.

Quel apport personnel faut-il prévoir pour son projet immobilier ?

L’apport personnel conseillé est souvent de 10 à 20 % du prix du bien, hors ensemble des frais (notaire, garantie, etc.). Un apport plus élevé améliore le TAEG, réduit le coût total et rassure les établissements bancaires sur votre situation financière.

Pourquoi le taux fixe reste-il privilégié en 2025 ?

Le taux fixe est plébiscité en période d’incertitude économique. Il offre une meilleure visibilité sur le coût total du crédit et protège contre une hausse des taux futurs, surtout en l'absence de pause dans la politique monétaire de la BCE.

Les conditions actuelles de financement sont-elles favorables ?

En cette fin d’année 2025, les conditions actuelles de financement sont jugées favorables pour les meilleurs profils. Les banques sont plus ouvertes, notamment pour les emprunteurs disposant d’un bon apport, d’un taux d’endettement maîtrisé et d’une situation professionnelle stable.

Quels sont les risques liés à une hausse des taux d’intérêt ?

Une hausse des taux réduit la capacité d’emprunt des ménages et augmente le coût total du crédit. Cela peut aussi freiner les dynamiques du marché immobilier. Le risque que l’emprunteur dépasse son taux d’endettement est plus élevé avec des durées d’emprunt longues.

Comment les tendances des taux en 2026 pourraient-elles évoluer ?

Les tendances du moment laissent envisager plusieurs scénarios : stabilité des taux, légère hausse, ou tendance à la baisse selon l'état des marchés financiers, les décisions futures de la BCE et l’évolution des OAT. Chaque projet immobilier

devra être ajusté à cette dynamique.

Auteur :

Frédéric Rémy - Directeur de la Performance commerciale

Professionnel du secteur de l'immobilier depuis plusieurs années au sein du réseau Capifrance, je souhaite partager avec vous des conseils essentiels pour vous aider à réussir votre projet immobilier avec nos conseillers.